Publicou o OberCom, já este mês, um estudo (working report) de autoria de Gustavo Cardoso e Sandro Mendonça sobre Dinâmicas concorrenciais no mercado televisivo português entre 1999 e 2006, documento de quinze páginas.

O texto parte do princípio que a "evolução das estratégias competitivas das empresas e a distribuição do poder do mercado" são variáveis relacionáveis com o desempenho financeiro das empresas ou grupos. Assim, Gustavo Cardoso e Sandro Mendonça fizeram uma análise da estrutura de mercado no sector da televisão entre 1999 e 2006, através das quotas de de mercado e de estimativas indicadoras de concentração de mercado e concorrência, usando valores para prime-time e share global.

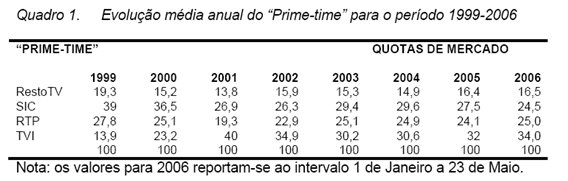

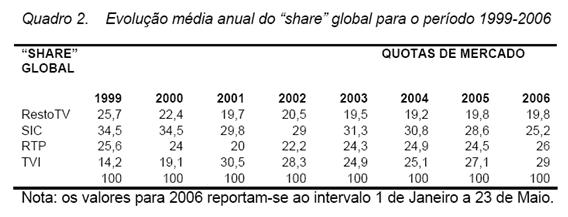

Os dados trabalhados no documento têm como fonte a Marktest. Para além dos canais RTP, SIC e TVI, há uma rubrica "Resto TV", que representa os outros canais de cabo e que fazem já parte do mercado relevante (segmentos comédia, infantil, cinema, desporto, etc.).

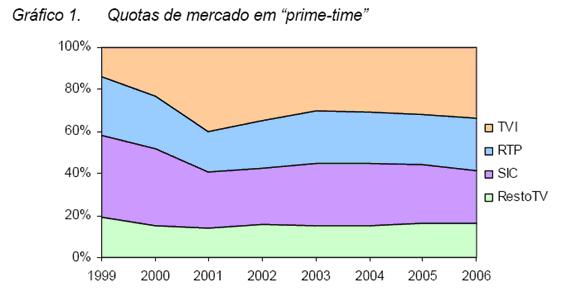

No período estudado (1999-2006), os valores médios anuais para os vários canais oscilaram entre um máximo de 39% e um mínimo de 13,9% de quotas de prime-time e de 34,5% e 14,2% de share global. Ambos os valores máximo e mínimo ocorreram em 1999, aquando da mudança de líder nas quotas de mercado - da SIC para a TVI. Os autores apontam vários factores: variação demográfica (menos jovens, mais idosos), entrada de novas tecnologias (que retiram tempo ao visionamento televisivo, como a internet, DVD e jogos multimedia), mudança de conteúdos através de novos canais em segmentos da oferta televisiva (o AXN é um exemplo).

Os autores abordam as estratégias de concentração e diversificação nos vários grupos de televisão (RTP, SIC e TVI). Enquanto a RTP e a SIC implementaram estratégias de diversificação de canais de distribuição, englobando os canais de televisão e os seus targets específicos, a estratégia da TVI foi maximizar audiências através de um só canal. O financiamento baseia-se na publicidade (SIC e TVI) e apoio público e publicidade (TVI) [e assinaturas nos canais de cabo].

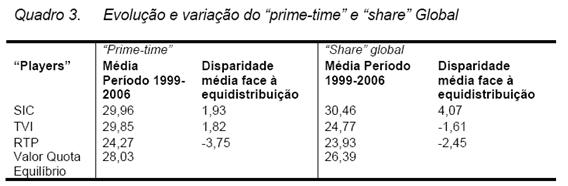

Gustavo Cardoso e Sandro Mendonça - olhando para os três grupos - elencam designações diferentes: player ganhador (o que lidera), player desafiante (o que vem a seguir) e player com menor share. A existir uma repartição idêntica de quotas para estes três grupos, ela andaria à volta de 26% de share global e 28% de prime-time. A realidade é mostrada no Quadro 3.

No período analisado, a única empresa que se manteve acima do valor de equilíbrio foi a SIC, enquanto a TVI teve posição positiva no prime-time e negativa no share global, ficando a RTP abaixo desse nível médio. Assinalável é o crescimento da TVI, com a SIC a perder e a RTP a revelar resiliência.

Como conclusões, os autores apontam: 1) o princípio da década foi muito marcado pela instabilidade e aumento de concentração (canais de cabo), 2) em posição competitiva, a TVI melhorou no prime-time e, mais recentemente, no share global, 3) há uma maior disputa no share global, 4) os operadores incumbentes mantêm-se fortes face aos novos operadores, 5) não voltou a haver a instabilidade verificada no começo da década.

Sem comentários:

Enviar um comentário